家居2.0時代,多數流通商將成為家居賣場規模擴張的炮灰與“廢料”,與頭部品牌定位相似的大眾二三線跟隨品牌代理商,將首當其沖。

中國家居市場經過二十多年的高速發展,目前已經從“1.0時代”進入“2.0時代”,典型標志是行業增速普遍下降,大眾化市場價格戰加劇。今年開年家居領域各行業普遍發生的“關店潮”,也是家居2.0時代到來的重要信號。

家居1.0時代,城鎮居民的初次購房與初次裝修所形成的“家居剛需”推動家居市場高速發展。進入家居2.0時代后,原有城鎮居民住房、裝修剛性需求的極大釋放,二次消費高潮又沒到來,家居裝修市場因此出現了“中產階級消費塌陷”、消費降級與消費升級并存的“消費分級”現象。

除了消費分級,家居2.0時代的市場環境的其他方面也發生了一些重大變化。以下是家居2.0時代家居建材市場環境的重大變化分析。

一、消費行為特征方面的變化

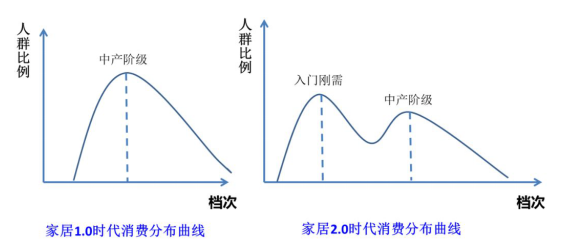

變化之一:消費“分級”,消費檔次從1.0時代的單駝峰正態分布轉變為2.0時代的雙駝峰甚至三駝峰的復雜分級結構。

如上圖所示, 1.0時代,家居消費市場主要由龐大的城鎮居民的初次剛需消費構成。中國的城鎮居民,絕大多數都是在結束福利分房政策以后的近二十多年內完成初次購房與初次裝修的。雖然是初次消費的剛性需求,但收入階層及消費檔次高、中、低都有,呈正態分布,中檔消費比例最高。

到了家居2.0時代,絕大多數城鎮居民都已經完成了初次購房與初次裝修,城鎮居民的家居剛需消費被極大釋放,二次裝修消費高潮又沒到來,因此出現了家居市場的“中產階級消費塌陷”現象,消費結構從單駝峰正態分布演變塌陷成了雙駝峰、三駝峰結構。右圖的左邊駝峰,主要由“農轉非”人口的首次消費、剛性需求所形成。所謂“農轉非”人口,是指原有的農村人口,大學畢業后在城市就業定居,或者為了子孫教育,就近在城鎮購買商品房定居所新增的城鎮人口。國家統計局的數據顯示,中國的人口城鎮化率,每年提高1%左右,平均每年新增1500萬以上城鎮人口。城鎮化率提高,主要由“農轉非”人口拉動,而非城鎮人口的自然增長拉動。

例如2018年,城鎮常住人口比上年末增加1790萬人;鄉村常住人口則比上年末減少1260萬人;2018年城鎮人口占總人口比重(城鎮化率)為59.58%,比上年末提高1.06%。上述“農轉非”人口,是中國城鎮化率提高的主要貢獻者,也是家居2.0時代家居剛性消費的主要拉動者。雖然都是剛性消費,但由于家居2.0時代的剛性消費人群發生了很大變化,消費結構因而也與1.0時代的城鎮人口初次剛性消費具有很大不同,總體呈現為降級的“入門剛需”,而不是1.0時代的中檔消費占主導。

近8年中國城鎮化率變化趨勢圖,數據來源:國家統計局

在剛需消費降級的同時,另一方面又出現原有城鎮居民二次消費的升級現象,在家居2.0時代消費分布曲線圖中所示的第二個消費小駝峰,筆者稱之為“中高產階級升級消費駝峰”。對于房價過高已經不適合入門剛需人群置業的一線城市,則有可能直接表現為家居裝修消費的總量下降與整體消費升級。

剛需消費人群變化導致的消費降級,使大眾化家居產品市場遭遇了更為慘烈的價格戰壓力;而中高產階級的二次及二次以上升級消費,則為當下的高端“小眾品牌”提供了新的發展機會。

變化之二:中國即將步入中等發達國家成為“中產社會”,擁有世界上規模最大的中產階層與中產階級家居更新裝修的升級消費市場。

2018年,中國國內生產總值超過90萬億元人民幣,約合13.6萬億美元,占全球的1/6;人均GDP 9630美元,逐步逼近全球的人均水平(1.137萬美元)。人均GDP過萬美元,意味著中國將告別發展中國家步入中等發達國家與“中產社會”。并且,中國擁有世界上規模最大的中產階級,與世界上最龐大的中高產階級家居裝修更新、消費升級市場。與入門剛需消費降級、慘烈價格戰相比,未來中高產階級的家居裝修更新、消費升級需求卻如火如荼,冰火兩重天。

另一個值得關注的現象是,家居2.0時代隨著高產階級整體素質的提高,部分高產階級告別土豪、炫耀、揮霍式消費而進行消費的“理性降維”。中產階級的消費升級,加上部分高產階級的理性降維消費,將成就規模可觀的“輕奢侈”消費市場。雖然這種“輕奢侈”消費市場目前在多數城市還未形成高潮,但從最近家居裝修“輕奢風”的突然爆發看來,距離形成高潮已經為時不遠,蘊藏著巨大的市場機會。

變化之三:消費者主權意識覺醒與消費的理性回歸。

經歷過家居1.0時代的初次消費的經驗積累,家居2.0時代的中高產階級的消費行為逐步成熟理智,消費主權意識覺醒。加之互聯網的發展導致第三方的品牌信息與產品信息的易得,消費者尤其是高素質的中高產階層不再一味追求品牌名氣所帶來的消費“安全”與“面子”、不再盲目交“智商稅”滿足購買的安全感與消費的虛榮心,轉而追求產品的內在品質與價值;家居1.0時代,消費者買“記住的品牌”“有面子的品牌”,家居2.0時代很多人轉向購買 “有價值的產品”。消費者的這一重大行為變化,將對企業的諸多經營策略如產品策略、傳播推廣策略、定價策略等都具有深遠影響。

二、產品銷售與信息傳播渠道方面的特征變化

產品銷售渠道變化:房地產商、家裝公司跨界打劫,加之家居賣場自身不斷擴張導致嚴重過剩,家居賣場流量日益枯竭,家居建材流通面臨“三座大山”的壓迫,家居建材廠商尤其是流通商,生存與贏利狀況日益惡化。

家居1.0時代的前中期,商品房主要為毛坯房,房地產商尚未介入家居建材產品流通。而現如今,房地產商通過精裝房及“拎包入住”等業務,實施對家居建材流通的跨界打劫,嚴重稀釋了傳統零售的流量,大大降低了流通的毛利水平。工程精裝房業務,毛利率低、應收賬款賬期長、資金風險高,對于廣大家居建材廠商都是雞肋,食之無味、棄之可惜。

家裝公司則早在家居1.0時代的中期,就已經憑借其盤踞流量入口的優勢,通過“大包”“整裝”、傭金扣點等方式強勢界入家居建材流通領域,侵蝕著家居建材流通的利潤。在競爭更為激烈的家居2.0年代,家裝公司迫于價格競爭與贏利壓力,對上游材料商的盤剝會更加嚴重。目前,家居建材廠商與家裝公司或家裝設計師的合作“返利扣點”,一般都在20%-30%部分甚至高達40%-50%。流通商如果沒有超高的毛利率支撐,已經完全無利可圖,也屬于雞肋業務。

家居賣場方面,以居然之家、紅星美凱龍為代表的家居賣場飛速擴張。

2018年末,紅星與居然的賣場數量均超過了300家,而且都計劃繼續快速增加賣場,賣場供給過剩。例如,居然之家2018年凈增加賣場56家,年末已開業賣場303家,總經營面積超過1200萬平方米,2019年計劃新開賣場100家以上,年底累計超過400家,并計劃未來3-5年,店面數量達到600家店,8-10年內,店面數量達到1200家;紅星美凱龍2017年凈增賣場56家、2018年凈增賣場52家,截止2018年底已開業賣場308家,總經營面積1894萬平方米。在賣場供給過剩、流量枯竭的情況下,賣場租金仍然只漲不跌。現如今,全國家居賣場每平方米的營業面積年均營業額只有6000-7000元。以居然之家為例, 2018年對外公布的銷售額為750億元,平均每平方米營業面積年銷售額為6250元。而家居產品零售的平均保本營業額,至少要1萬元/㎡以上;也就是說,家居賣場中的店面零售平效,即使達到了賣場的平均水平也是虧損的。由此推測,家居賣場中的零售店鋪,目前大多數處于虧損狀態,流通商的生存與贏利狀況非常不樂觀。可以說,家居2.0時代,多數流通商將成為家居賣場規模擴張的炮灰與“廢料”,與頭部品牌定位相似的大眾二三線跟隨品牌代理商,將首當其沖。

銷售渠道的上述變化,將極大降低賣場自然客流量、極大拉高流量成本,流量轉化率與客單值偏低的大眾化品牌代理商生存日益艱難。

信息傳播渠道的變化:信息傳播從單向的品牌知名度傳播為主,轉向深度的、雙向的內容傳播為主。

家居1.0時代的前中期,互聯網尚不發達,信息傳播主要以宣傳畫冊、電視、廣播、報刊雜志、戶外、樓宇、車身車亭等傳統媒體的單向信息傳播為主。這些傳統媒體,多數按“時長”“版面”收費,因此不適合做深入細致的內容傳播,而以知名度傳播為主,寄希望通過良好的廣告創意、高頻投放提高關注度與記憶度,圖個“聽說過”。在上個年代,眼球與流量都沒有被充分稀釋,家居企業大多處于創業初中期,知名品牌缺乏,因此,僅憑單向傳播所達到的“聽說過”,也能較好地促進銷售。此外,中國的家居建材企業,在1.0時代都是白手起家從無到有,都沒有什么技術積累,創新能力有限,主要通過學習模仿參與競爭,多數企業產品同質化,也不適合做深度內容傳播,“知名度競爭”反而更為有效。消費者方面,多數是初次購買、經驗缺乏,購買決策比較感性,愿意“交智商稅”為品牌名氣買單、為面子買單。

到了家居1.0時代的中后期,互聯網迅猛發展,雙向的、深度的內容傳播已經具備了客觀的媒體基礎。加之消費行為的成熟與理性,很多二次購買的消費者,已經不再滿足于交“智商稅”購買“聽說過”的品牌、“名氣大”的品牌,轉而追求“有價值的產品”、用戶體驗與口碑好的品牌,傳統媒體的知名度傳播效用大大下降。進入家居2.0時代,雙向的、深度的內容溝通已經勢在必行,尤其是對于那些創新差異化、強調價值創新、“有故事可說”的品牌與產品。互聯網時代第三方信息的易得性,也使得消費者的溝通與信息偏好產生了重大變化。

移動互聯的飛速發展,則使消費者眼球高度集中于手機,傳統媒體的傳播效用因此進一步大大下降。互聯網欠發達的年代,鄰居之間形同路人很少交往,即使是親友同學日常也較少聯系,消費者體驗的傳播面與影響面非常有限,用戶口碑體驗與產品價值無法雙向、深度傳播。而現如今,微信群、朋友圈等社交新媒體,無限放大了消費者體驗的影響面,也使雙向、多向的深度口碑傳播與價值傳播成為可能與必要。

家居2.0時代,家居建材企業的傳播推廣策略,需要根據消費者“眼球”的變化及信息獲取偏好的變化,做出重大調整。

三、競爭格局方面的特征變化

競爭格局特征之一:家居2.0時代,大眾剛需市場是少數頭部品牌的慘烈戰場,也是大眾化二三線品牌的墳墓。

家居1.0時代,多數企業處于創業初中期,相互之間的規模、實力差距不大,“馬太效應”尚不明顯,加之巨大的“剛需紅利”“普及紅利”“流量紅利”,二三線品牌也可以很好地生存。

而到了家居2.0時代,家居行業多數領域巨頭已形成。出于對市場份額及“江湖地位”的貪婪爭奪,多數頭部品牌的核心“領地”(目標市場)主要集中在產品差異小、容量大的大眾化市場,同質化的大眾市場競爭異常激烈。進入家居2.0時代以后,剛需消費降級,頭部品牌基于持續成長的欲望實施降維打壓,導致入門剛需市場競爭異常慘烈,“有銷量沒利潤”是常態,已經幾乎沒有新的成長機會。可以說,在家居2.0時代,大眾剛需市場,是少數頭部品牌的慘烈戰場,也是大眾化的二三線品牌的墳墓。盡管頭部品牌的主要目標對手不在二三線品牌,但神仙打架、凡人遭殃,近期的家居行業關店潮,就是這一趨勢的典型反映。即使是頭部品牌,在其經銷商群體中也存在明顯的馬太效應,少數超級巨商貢獻了大多數銷售額。頭部品牌的眾多中小經銷商,由于沒有獲得足夠的市場份額領先優勢,在低客單值、低毛利率、高流量成本、高經營費用、廠家給予的高投入壓力等多重壓力下,可能與二三線跟隨品牌代理商一樣遭遇虧損倒閉的命運。

競爭格局特征之二:差異化的小眾市場需求、中高產階級的升級消費需求普遍沒被充分滿足,仍有較好的市場機會。

與入門剛需市場不同的是,差異化的小眾市場及中高產階級的升級消費市場領域,在家居2.0時代卻存在不錯的市場機會。這主要因為:

其一,家居1.0時代,大多數家居企業都是依賴學習模仿獲得發展的,產品同質化程度較高,差異化的小眾市場需求沒有得到足夠重視,個性化需求沒有被很好滿足。

其二,中高產階級的升級消費將逐步進入高潮,小眾的個性需求市場,如以往小眾的“輕奢侈”家居市場容量將快速擴大。任何大眾市場,最初都是從小眾引領的,其后因大眾跟隨而延展;符合未來消費發展趨勢的小眾市場,可能成長為規模化的大市場。

例如:當年的強化地板與實木地板相比是小眾市場,因為被圣象等企業成功推廣,現今已成為規模化的大眾市場,占到整個地板市場份額的3/4。智能馬桶,曾經極其小眾,現今的市場份額快速擴大,未來可能成為大眾市場。智能門鎖,幾年前滲透率還不足5%,現如今每年市場需求幾百、上千萬套,成就了凱迪仕等優秀品牌;凱迪仕成立只有五六年,上年銷售額突破6億元,并且還在繼續維持高速成長。“小眾”的智能晾衣機,也成就了晾霸等企業的快速成長,今后可能成為陽臺必配產品,市場容量不在洗衣機之下。與當年的成品家具、木工現場打造家具相比,定制家具也曾是非常小眾的市場,但短短十幾年間,就顛覆了當年大眾的成品家具,成就了9家上市公司,規模最大的目前年銷售額已過百億。

中國近3億套的城鎮存量住宅的重裝升級潛在市場機會,則為眾多的“小眾”品牌發展提供了無限的可能。今日小眾,明日可能就是容量驚人的大眾;小眾突破邊界,如產品線、定位的延伸拓展,就是大眾。當年的小眾仿古磚品牌馬可波羅,通過產品與定位的邊界拓展,成就了今日中國瓷磚行業的領導品牌。

家居行業以外,這種小眾顛覆大眾、演變為大眾的案例則更是不勝枚舉。例如,當年作為手機行業“外行”的三星、蘋果等,憑借小眾的智能手機,幾年時間就顛覆了世界老大老二的諾基亞、摩托羅拉。

如上分析,相比家居1.0時代,家居2.0時代的市場環境,在消費特征、競爭格局、銷售渠道、信息傳播渠道等方面都發生了很大變化。市場環境的變化,要求家居建材廠商做出經營策略的適應性調整。

蘇公網安備 32118102000779號

蘇公網安備 32118102000779號